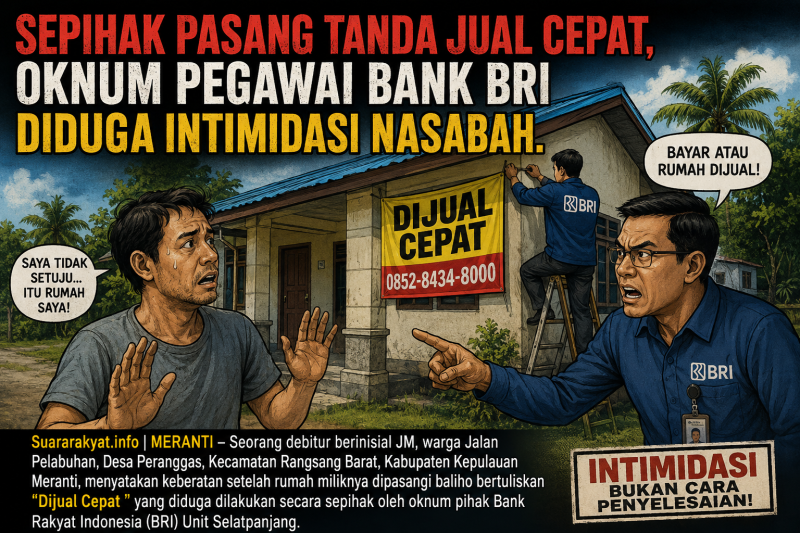

SUARARAKYAT.info | MERANTI – Seorang debitur berinisial JM, warga Jalan Pelabuhan, Desa Peranggas, Kecamatan Rangsang Barat, Kabupaten Kepulauan Meranti, menyatakan keberatan setelah rumah miliknya dipasangi baliho bertuliskan “Dijual Cepat ” yang diduga dilakukan secara sepihak oleh oknum pihak Bank Rakyat Indonesia (BRI) Unit Selatpanjang.

Menurut pengakuan JM kepada Suararakyat.info, pemasangan baliho tersebut dilakukan saat dirinya tidak berada di rumah karena sedang bekerja di Malaysia untuk mencari nafkah dan memenuhi kewajiban pembayaran kreditnya.

“Saya sedang bekerja di Malaysia. Saat pulang, saya mengetahui rumah sudah dipasangi baliho ‘Rumah Ini Dijual’ tanpa sepengetahuan dan tanpa persetujuan saya,” ujar JM.

ADVERTISEMENT

SCROLL TO RESUME CONTENT

JM mengaku keterlambatan pembayaran angsuran disebabkan kondisi ekonomi yang sulit. Ia sebelumnya belum memperoleh pekerjaan tetap, kemudian berangkat ke Malaysia untuk bekerja. Namun, setibanya di kampung halaman, ia harus mengurus kedua orang tuanya yang sedang sakit.

“Balik kemarin belum ada hasil, sebab saya harus mengurus orang tua yang sakit. Saya bekerja sendiri dan menanggung semuanya,” ungkap JM

Ia menambahkan bahwa sisa pinjaman Kupedes Rakyat atau Kredit Umum Pedesaan (KUPRA) yang masih harus dibayarkan diperkirakan sekitar Rp50 juta.

Selain keberatan atas pemasangan baliho, JM juga mengaku menerima pesan WhatsApp dari seorang oknum petugas bank yang menurutnya menggunakan bahasa tidak pantas.

Dalam pesan tersebut, oknum petugas disebut menulis kalimat bernada kasar terkait janji pembayaran yang belum terealisasi.

Seperti “Niat Taek Kucing” JM menilai cara komunikasi tersebut tidak mencerminkan pelayanan yang profesional dan beretika.

“Nak dikau izin atau tidak itu aset BRI itu punya BRI. Jadi tak perlu izin dikau kak. Jadi kalau dah ade Pembeli angkat kaki dari rumah itu.

Komunikasi terakhir oknum pegawai bank BRI kepada Jm melalui pesan singkat ” Dah dapat kami pembeli rumah itu, silahkan angkat kaki dari rumah itu.

Saat dikonfirmasi Suararakyat.info, pihak oknum BRI tersebut belum memberikan jawaban substantif mengenai dasar hukum maupun regulasi yang menjadi landasan pemasangan baliho bertuliskan “Dijual Cepat” di rumah nasabah yang sedang kosong dan tanpa kesepakatan tertulis.

Jawaban yang disampaikan melalui WhatsApp hanya menyebut bahwa urusan kredit harus dibicarakan langsung oleh debitur yang bersangkutan di kantor bank tidak bisa di wakil kan orang lain.

Pihak bank juga menyatakan bahwa informasi mengenai tabungan dan pinjaman nasabah merupakan informasi yang dilindungi kerahasiaannya dan bukan informasi publik.

Secara hukum, bank memang memiliki hak untuk menagih kewajiban debitur. Namun, tindakan terhadap jaminan kredit harus mengikuti prosedur dan tidak dapat dilakukan secara sewenang-wenang.

1. Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan, Undang-undang ini mengatur bahwa eksekusi jaminan berupa tanah dan bangunan hanya dapat dilakukan berdasarkan:

Kesepakatan dalam Akta Pemberian Hak Tanggungan;

- Sertifikat Hak Tanggungan yang mempunyai kekuatan eksekutorial; atau Penetapan dan mekanisme lelang melalui Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL).

- Kitab Undang-Undang Hukum Perdata (KUHPerdata) Pasal 1365

Setiap perbuatan yang melanggar hukum dan menimbulkan kerugian pada orang lain dapat digugat sebagai Perbuatan Melawan Hukum (PMH). - Peraturan Otoritas Jasa Keuangan (OJK) Bank wajib menerapkan prinsip perlindungan konsumen, transparansi, dan perlakuan yang adil terhadap nasabah sesuai ketentuan perlindungan konsumen sektor jasa keuangan.

- Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen

Nasabah berhak memperoleh perlakuan yang jujur, benar, dan tidak diskriminatif dalam hubungan dengan pelaku usaha, termasuk lembaga perbankan.

Praktisi hukum menilai pemasangan baliho bertuliskan “Dijual Cepat” tanpa persetujuan pemilik dan tanpa proses hukum yang jelas berpotensi menimbulkan konsekuensi hukum, antara lain:

- Dugaan Perbuatan Melawan Hukum (Pasal 1365 KUHPerdata);

- Dugaan pelanggaran prinsip kerahasiaan dan perlindungan data nasabah;

- Potensi pencemaran nama baik apabila menimbulkan stigma negatif di tengah masyarakat;

- Dugaan pelanggaran etika penagihan dan perlindungan konsumen.

Terkait penyebutan Undang-Undang Nomor 14 Tahun 2008 tentang Keterbukaan Informasi Publik, perlu dicatat bahwa informasi mengenai rekening dan pinjaman nasabah pada prinsipnya termasuk data yang dilindungi dan tidak terbuka untuk umum.

Namun, masyarakat dan media tetap berhak meminta penjelasan mengenai prosedur, kebijakan, dan dasar hukum tindakan yang dilakukan oleh lembaga perbankan tanpa harus membuka data pribadi nasabah.

JM berharap pihak bank dapat menempuh penyelesaian secara persuasif dan manusiawi, mengingat ia masih memiliki itikad baik untuk menyelesaikan kewajibannya.

“Saya tidak lari dari tanggung jawab. Saya hanya meminta agar diperlakukan secara wajar dan sesuai aturan hukum,” ujarnya.

Hingga berita ini diterbitkan, pihak BRI belum memberikan penjelasan resmi mengenai dasar hukum pemasangan baliho tersebut maupun prosedur internal yang digunakan dalam penanganan kredit JM.

Penulis : Tls

Editor : Redaksi SR

Sumber Berita: JM